C2G

Visibilidad Financiera:

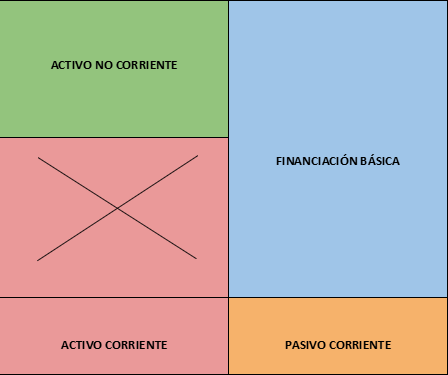

BALANCE

Regularización

Nuestra empresa no hace la liquidación de IVA debido a que las actividades que ofrecemos son educativas por lo que están exentas de IVA. Además según, Agencia Tributaria- Exenciones el arrendamiento de la vivienda está exento de IVA, por lo que tampoco lo liquidamos.

Balance

TOTAL ACTIVO : 60782€ TOTAL PASIVO : 60782€

Fondo de Maniobra

Activo Pasivo

Perspectiva financiera:

FM = FB - ANC = (40145 + 12900) - 12020 = 41025€

Perspectiva liquidez:

FM = AC - PC = 48762 - 7737 = 41025€

El fondo de maniobra de 41025€ es positivo, lo que indica que la empresa puede cubrir sus deudas a corto plazo sin problemas y que su estructura financiera es estable. Esto reduce el riesgo de insolvencia y le da margen para operar sin depender de financiación externa inmediata. Sin embargo, un FM demasiado alto también puede ser señal de una gestión ineficiente del capital circulante, especialmente si hay demasiado dinero inmovilizado en inventarios o cuentas por cobrar de lenta recuperación, lo que podría generar problemas de liquidez en ciertos momentos.

Además, mantener demasiada liquidez sin reinvertirla puede hacer que la empresa incurra en costes de oportunidad, perdiendo la posibilidad de obtener mayores rendimientos a través de inversiones estratégicas o reducción de deuda. Para evitarlo, sería recomendable optimizar la rotación de inventarios, acelerar el cobro a clientes y analizar oportunidades de inversión que mejoren la rentabilidad del capital disponible. Así, la empresa mantendría un equilibrio entre liquidez y eficiencia financiera.

Análisis de Ratios:

A partir de los cálculos realizados, la empresa muestra una sólida posición financiera, con altos niveles de liquidez y solvencia. El ratio de disponibilidad inmediata (3,06), el ratio de tesorería (6,30) y el ratio de liquidez (6,30) indican que la empresa no tiene problemas para cubrir sus deudas a corto plazo, pero estos valores son demasiado elevados. Mantener un exceso de liquidez reduce la rentabilidad, ya que los recursos no se están utilizando de manera eficiente.

El ratio de garantía (2,95) y el ratio de autonomía financiera (1,95) muestran que la empresa cuenta con una estructura financiera muy estable, con baja dependencia del endeudamiento. El ratio de endeudamiento (0,51) confirma que la empresa se financia principalmente con capital propio, lo que disminuye su riesgo financiero. Sin embargo, un cierto nivel de endeudamiento bien gestionado podría mejorar la rentabilidad sin comprometer la estabilidad.

Por otro lado, el ratio de calidad de la deuda (0,38) indica que el 38% de la deuda total es a corto plazo, lo cual es un nivel adecuado y no representa una presión excesiva sobre la empresa. Finalmente, el ratio de inmovilizado (0,23) señala que la empresa tiene una estructura de inversión flexible, con baja dependencia de activos fijos, lo que le permite adaptarse rápidamente a cambios en el mercado.

Conclusión:

Nuestra empresa tiene una base financiera estable y no enfrenta problemas de solvencia ni sobreendeudamiento. Sin embargo, debemos mejorar la gestión de nuestra liquidez para optimizar el uso de nuestros recursos.

Para ello, podríamos implementar las siguientes estrategias:

-

Invertir en proyectos de expansión o mejoras operativas, para aprovechar mejor nuestro capital y aumentar la rentabilidad.

-

Optimizar el capital de trabajo, reduciendo el exceso de efectivo y agilizando la rotación del dinero dentro de la empresa.

-

Buscar inversiones financieras a corto plazo, como depósitos o instrumentos con rendimientos atractivos, que nos permitan obtener beneficios sin comprometer nuestra estabilidad.

-

Revisar nuestra política de cobros y pagos, para evitar acumulaciones innecesarias de liquidez y garantizar un flujo de caja más eficiente.

Si bien nuestra empresa tiene una estructura financiera saludable, implementar estas estrategias nos permitirá aprovechar al máximo nuestros recursos y mejorar nuestra rentabilidad sin comprometer nuestra estabilidad financiera.